我々は「数字」を利用して支援していく存在

=まずは数字だけを見る

CONSULTING

経営改善のプロセス(全体像)

- 事業分析

-

経営者が得意とする領域

- 販路

- 人材

- 商品

- 立地

- 技術

- バリューチェーン

- 財務分析

-

我々が得意とする領域

- 各種経営指数

- 調達と運用

- 同業種比較

- 資金繰り

- 原因は結果を生む。事業で起こったことが、

決算の(財務)になる - 「事業面」、「財務面」の両方から物事を捉えれば

見える世界が変わる

経営理念をなぜ決めるのか?

理念を共有したステークホルダーにより

利益が生まれるサイクル

経営者の夢や目標

- 何のために会社を創業したのか?

- 会社や事業を通じて何を実現したいのか?

企業理念

共 感

共 感

実現コスト

社員・社会

- ステイクホルダー

- 理念に共感した社員や社会が企業に利益をもたらす

- 理念基づき行動

利益

- 共感の対価として得られるもの

- 会社を強く安定させるもの

経営理念をなぜ決めるのか?

最も大切なことは、目標を共有すること。

ゴール無くして、改善なし

目標、理念の設定

(共有)

現状把握

more

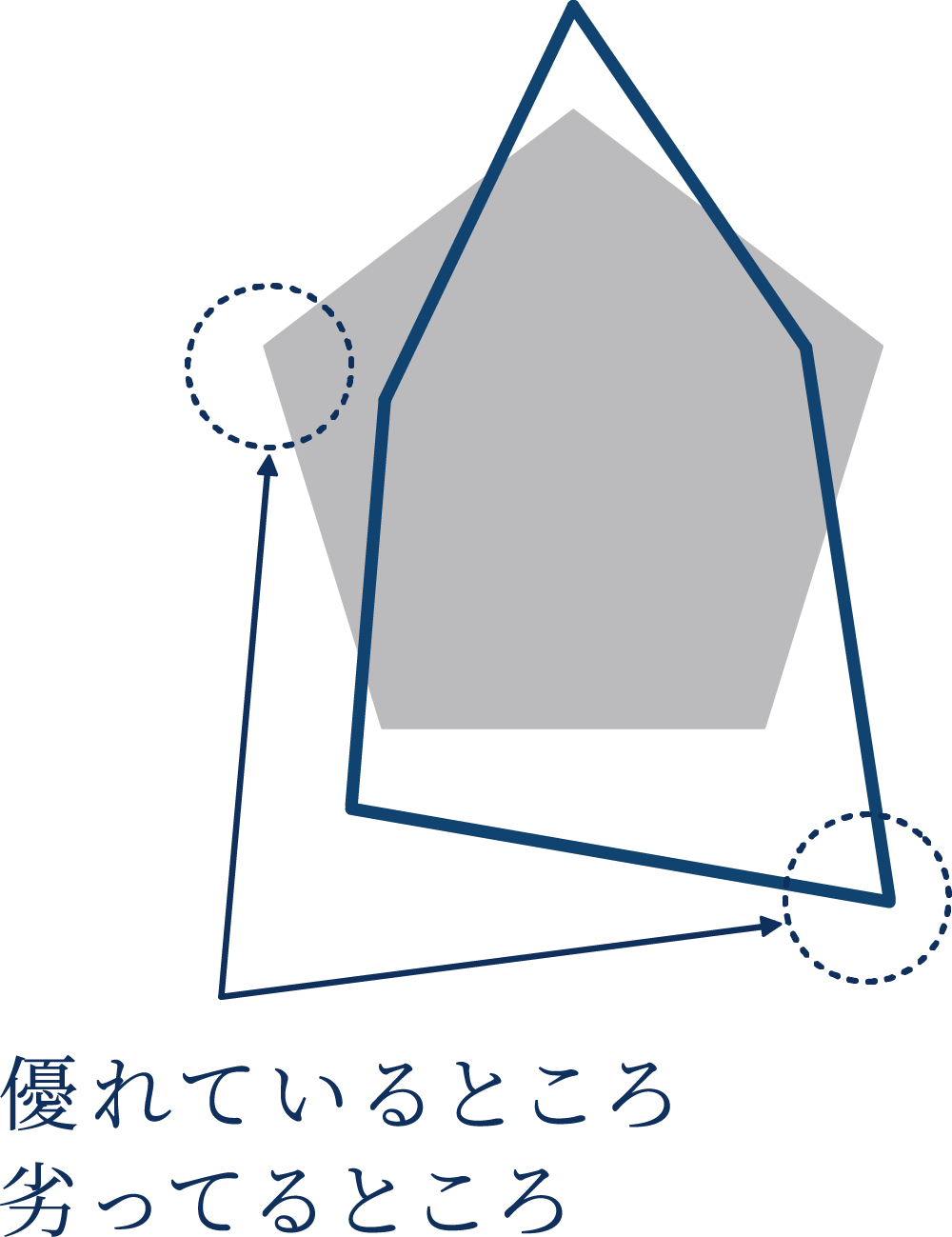

事業性評価- 事業分析

- 財務分析

- ギャップ・歪み

- 強み

- 弱み

- 改善点

改善計画策定

実行

more

- 売上・利益改善

- 資金繰り改善

- 調達再編(融資)

- ビジネスマッチング

- 事業承継

- M&A、資本戦略

- 人事・労務

モニタリング

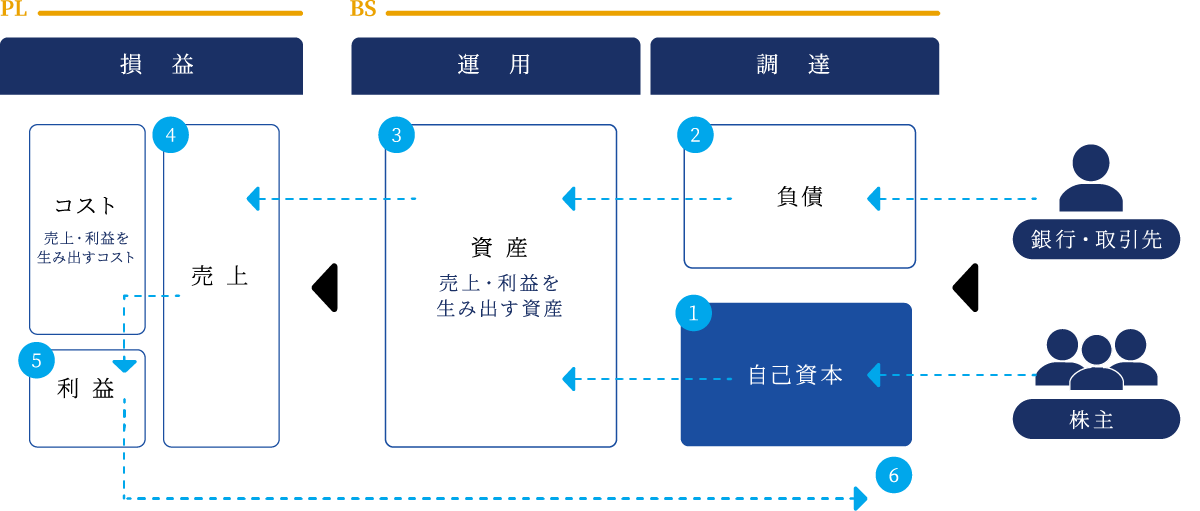

経営の在り方

-調達と運用を最適化する-

経営とは、「調達と運用を最適化し、利益を最大化する行為」である

-

:株主や銀行から得た資金を利用

-

:売上や利益を生み出す資産に投資する

-

:それが売上・利益となり、自己資金に 戻ってくる

この投資と回収を効率的に行うことが

経営の極意である

目標の設定は意思

意志経営(出した利益)と成行経営(出た利益)との違い

意志経営

- ▪︎出すべき利益(目標)が明確

- ▪︎採るべき手段が明確

- 目標を決めて、毎期達成するという習慣が

企業を強くする。

成行経営

- ▪︎出すべき利益(目標)が決まってない

- ▪︎採るべき手段が不明確

- ▪︎どこに進んでいいのか誰もわからない

- 目標がある場合と比較し、結果は劣る

赤字慣れ

「決めて」 → 「やる(実行する)」という習慣が強い組織 を作る

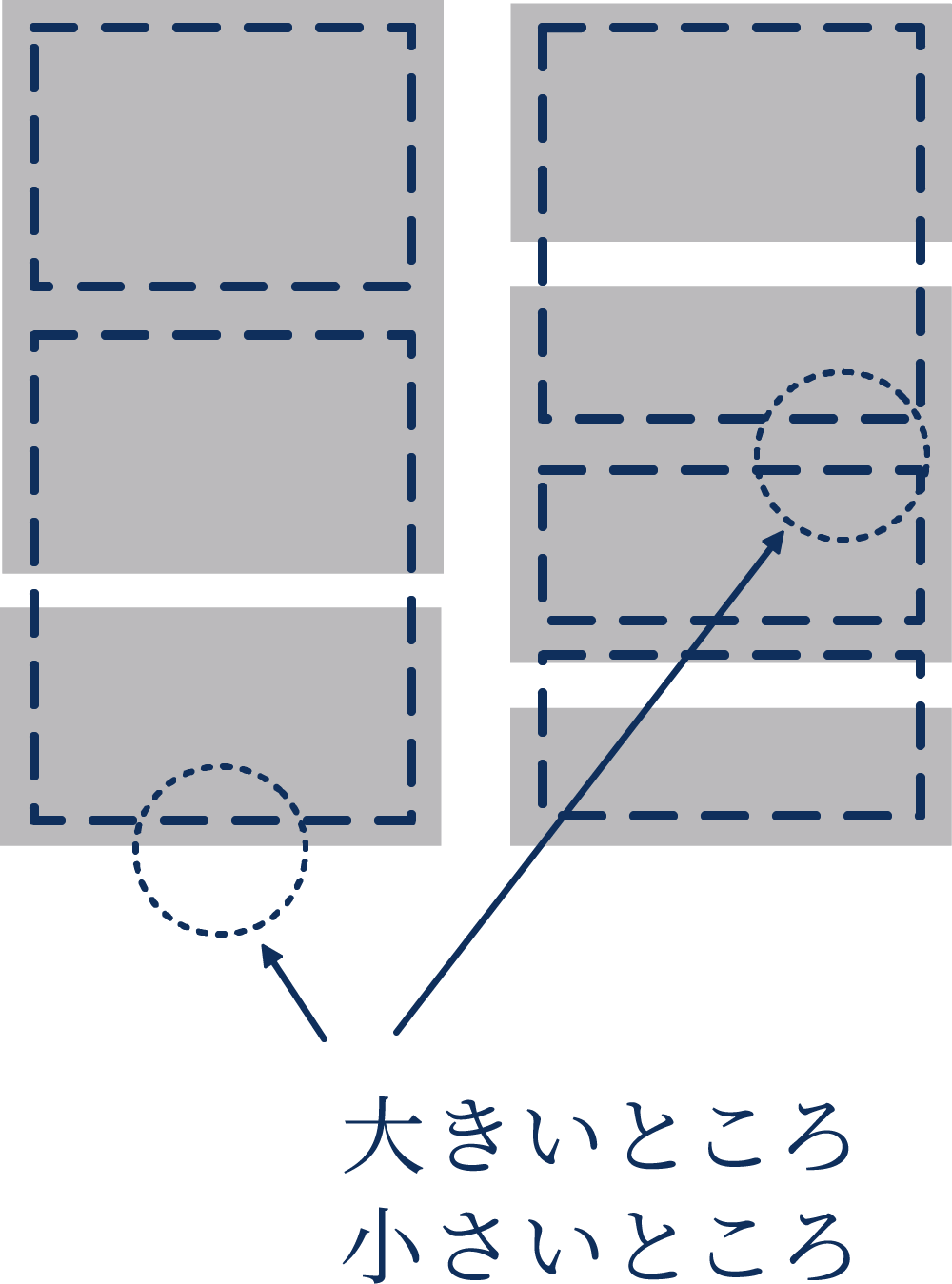

財務分析

-(業界平均との比較)

同業他社と比較し、違いを分析していく

-(BSの形、財務指標の優劣など)

- 財務指数分析

- BS構造の分析

- 業務平均と大きく異なる項目を意識する

違いが他社との差別化項目、

もしくは困窮要因となっている可能性が高い

改善のヒントは自社の決算の中に必ず存在する、何度も何度も分析する